Der Coronavirus hat die Börsen rund um den Globus seit mittlerweile mehr als zwei Monaten fest im Griff. Nachdem es vor allem im März zu empfindlichen Verlusten an den Aktienmärkten gekommen war, gingen die Aktienindizes im April auf Erholungskurs. Erste Lockerungen von Kontaktsperren und positive Tests von Medikamenten gegen die vom Virus hervorgerufene Lungenkrankheit Covid-19 schürten am Markt Hoffnungen auf eine baldige Erholung der Weltwirtschaft.

Die Prognosen sind alarmierend. So rechnet etwa der Internationale Währungsfonds (IWF) wegen der Coronavirus-Pandemie in diesem Jahr mit einer globalen Rezession, die noch schlimmer als nach der Finanzkrise vor einem Jahrzehnt ausfallen wird. Demnach soll die Weltwirtschaft 2020 um 3,0 Prozent schrumpfen. Damit wurde die Jänner-Schätzung um satte 6,3 Punkte reduziert. In der Finanzkrise hatte die Weltwirtschaft in etwa stagniert, damals waren primär Industriestaaten betroffen. Doch nun sind fast alle Länder in Mitleidenschaft gezogen.

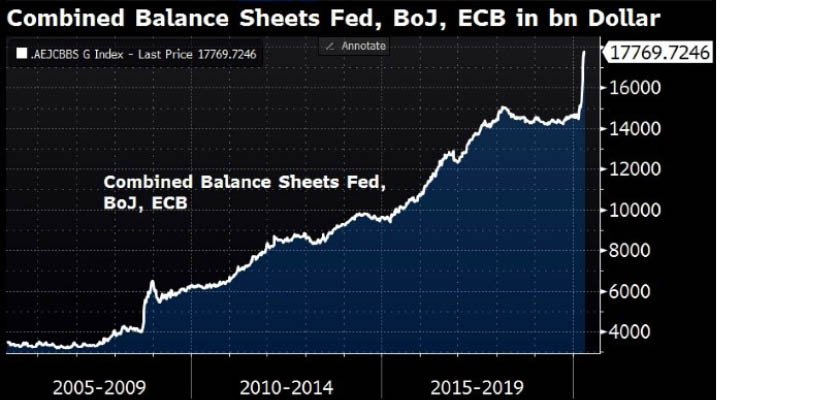

Dass sich die realwirtschaftliche Krise bislang nicht zu einer Finanz- und Bankenkrise ausgeweitet hat, ist vor allem den Zentralbanken zu verdanken. Das Federal Reserve Board (Fed) beispielweise hat im März angekündigt, in unbegrenztem Maße Staatsanleihen und mit Hypotheken besicherte Wertpapiere aufzukaufen. Zudem erwirbt die US-Notenbank erstmals auch Unternehmensanleihen, einschließlich von Gesellschaften mit einem Rating unter Investment Grade („Junk Bonds“). Allein die amerikanische Fed hat ihre Bilanz seit Ausbruch der Krise um rund die Hälfte auf zuletzt 6,5 Billionen Dollar ausgeweitet. Insgesamt kommen Fed, EZB und Bank of Japan (BoJ) inzwischen auf eine Bilanzsumme von rund 18 Billionen Dollar – drei Mal so viel wie zur Finanzkrise 2008/09.

Bilanzsummen der Notenbanken Fed, EZB und BoJ

Quelle: Bloomberg. Bitte beachten Sie, dass die Wertentwicklung der Vergangenheit keine zuverlässigen Rückschlüsse auf die Zukunft zulässt.

Die Europäische Zentralbank (EZB) wiederum hat ein Krisenprogramm aufgelegt, das zusätzliche Anleihekäufe in Höhe von 750 Mrd. Euro umfasst. Zudem hat der EZB-Rat beschlossen, die Konditionen für Langfristkredite für Banken noch attraktiver zu gestalten. Den Geldinstituten winkt bei Erfüllung bestimmter Kreditvergabeziele jetzt ein Zinssatz von minus einem Prozent – die Banken bekommen also unter bestimmten Bedingungen eine Prämie, wenn sie sich Geld bei der EZB leihen.

Und der Werkzeugkasten der Zentralbanken ist noch lange nicht erschöpft – vor allem in den USA und in der Eurozone. Vorbild ist Japan, wo die Leitzinsen bereits seit 2016 mit minus 0,1 Prozent im negativen Bereich liegen. Zudem steuert die Bank of Japan (BoJ) schon seit rund drei Jahren die Zinsstrukturkurve – mit dem Ziel, die Renditen für zehnjährige Staatsanleihen bei null Prozent zu verankern. Damit nicht genug: Ihr Wertpapierkaufprogramm hatte die japanische Notenbank im Jahr 2010 auf Aktien in Form von Exchange Traded Funds (ETF) ausgeweitet. Auch in den USA und in der Eurozone wären derartige Schritte denkbar.

Alle Artikel: