Warranty put

Jeśli inwestor spodziewa się spadku ceny aktywa bazowego, może kupić warrant put. Daje mu to prawo do "wystawienia" aktywa na sprzedaż po z góry określonej cenie. Innymi słowy, emitent ma obowiązek kupić aktywo bazowe po określonej cenie.

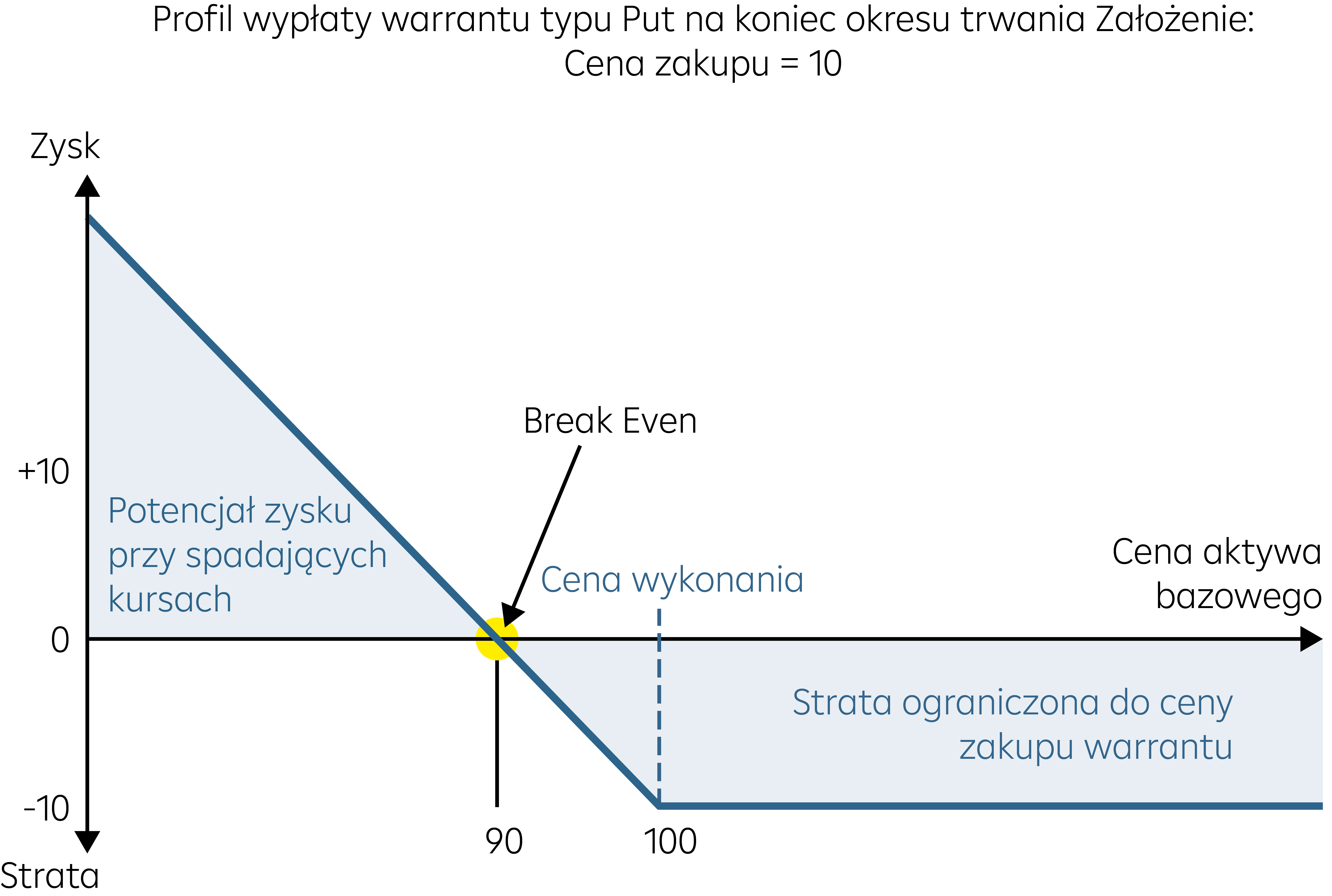

Podsumowując, warrant put daje posiadaczowi prawo do sprzedaży aktywa bazowego, takiego jak akcje, po określonej cenie (cena wykonania) w (styl europejski) lub przed (styl amerykański) określoną datą. Jednak warto podkreślić, że warranty notowane na warszawskiej GPW są wykonywane i rozliczane jedynie w gotówce.

Podobnie jak w przypadku warrantu call, cena warrantu put podczas jego okresu obowiązywania składa się z jego wartości wewnętrznej (różnica między ceną wykonania a ceną aktywa) i wartości czasowej (potencjał przyszłych zmian ceny aktywa). Na końcu okresu wartość czasowa spada do zera, a cena warrantu równa się jego wartości wewnętrznej.

Jeśli przewidywania rynkowe inwestora nie sprawdzą się i cena aktywa bazowego będzie na poziomie lub powyżej ceny wykonania na koniec okresu, warrant put staje się bezwartościowy, a Inwestor notuje stratę.

PRZYKŁAD 2: Warrant put

Załóżmy, że inwestor przewiduje, że cena akcji YZ spadnie. Decyduje się na zakup warrantu put o następujących parametrach:

| Aktywo Bazowe: | akcje YZ |

| Okres: | 1 rok |

| Cena akcji: | PLN 100 |

| Cena Wykonania: | PLN 100 |

| Mnożnik: | 1 |

| Cena Zakupu Warrantu: | PLN 9 |

Na koniec okresu, cena akcji YZ spadła do PLN 70. W dniu wygaśnięcia, cena warrantu wynosi PLN 30.

Inwestor osiąga zysk w wysokości PLN 21 (cena przy wygaśnięciu minus cena zakupu).

Pokazuje to efekt dźwigni warrantu: cena akcji spadła o 30%, ale zysk (w stosunku do ceny zakupu warrantu) wynosi 233,33%.

Warrant put pozwala inwestorowi na osiągnięcie zysku, jeśli cena aktywa bazowego spadnie do lub poniżej punktu rentowności wynoszącego PLN 91.

Ponieważ cena akcji nie może spaść poniżej zera, maksymalny zysk wynosi PLN 91.

Jeśli cena akcji wzrasta, warrant wygasa bezwartościowo.