"Standardowe" Certyfikaty odwrotnie zamienne

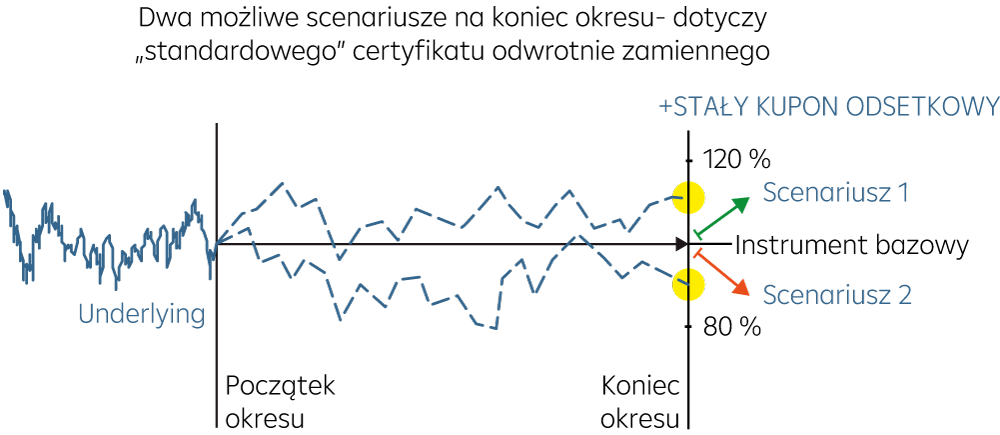

Notowania instrumentu bazowego są obserwowane na koniec okresu inwetsycji: jeśli w dniu ostatecznej wyceny notowania instrumentu bazowego są na poziomie lub powyżej poziomu z pierwszego dnia wyceny, wartość wykupu certyfikatu jest równa 100% wartości nominalnej plus stały kupon odsetkowy.

Jeśli natomiast instrument bazowy notuje poniżej poziomu z pierwszego dnia wyceny, odpowiednie akcje są dostarczane na rachunek inwestycyjny inwestora.

Inwestor za każdy Certyfikat otrzymuje liczbę akcji wg mnożnika zdefiniowanego w początkowej dacie wyceny. Liczba, jaka ma być przedmiotem dostawy, zostanie zaokrąglona do pięciu miejsc po przecinku. Jeżeli liczba, jaka ma być przedmiotem dostawy, nie będzie liczbą całkowitą, wówczas zamiast dostawy ułamka takiej liczby, Inwestorowi zostanie wypłacona równowartość tego ułamka w walucie produktu. Różnica wypłacona w gotówce wyliczana jest według ceny akcji z ostatecznej daty wyceny a nie według ceny akcji z początkowej daty wyceny.

Liczba akcji oraz wartość wypłacona w gotówce, obliczana jest dla każdego Certyfikatu indywidualnie. Ponieważ zakładana wartość fizycznej dostawy akcji spółki będącej instrumentem bazowym certyfikatu, będzie niższa od wartości początkowo zainwestowanego kapitału, w tym przypadku nastąpi częściowa lub całkowita utrata zainwestowanego kapitału. Wartość inwestycji w takim przypadku stanowi bieżąca wycena akcji, jakie zostały przydzielone Inwestorowi.

Jednak należy mieć na uwadze, że potencjalny wzrost wartości akcji i/lub wypłata dywidendy w przyszłości mogą zrekompensować stratę. Co więcej, stały kupon odsetkowy amortyzuje stratę poniesioną w wyniku dostawy akcji.

Scenariusz 1: Instrument bazowy NA POZIOMIE LUB POWYŻEJ ceny wykonania (strike)

→ Wykup równy 100% wartości nominalnej certyfikatu

Scenariusz 2: Instrument bazowy PONIŻEJ ceny wykonania (strike)

→ Wykup następuje poprzez fizyczna dostawę akcji

Przykład: "Standardowy" certyfikat odwrotnie zamienny

| Instrument bazowy | Indeks XY |

| Cena zamknięcia akcji | 30 PLN |

| Okres inwestycji | 1 rok |

| Wartość nominalna certyfikatu | 1000 PLN |

| Cena emisyjna | 1000 PLN |

| Strike | 30 PLN |

| Stały kupon odsetkowy | 9% na koniec okresu inwestycji |

Na podstawie powyższych danych określany jest poziom mnożnika, czyli liczba akcji, która w przypadku negatywnego scenariusza miałaby zostać dostarczona na rachunek inwestora.

Wartość nominalna / strike = liczba akcji 1 000 PLN / 30 PLN = 33,3333 akcji

Na koniec okresu kupon odsetkowy jest wypłacany w każdym przypadku, niezależnie od wyników instrumentu bazowego lub wyników certyfikatu odwrotnie zamiennego w danym okresie.

Na koniec okresu trwania certyfikatu będzie miał zastosowanie jeden z poniższych scenariuszy:

- Scenariusz 1: Cena zamknięcia akcji w dniu ostatecznej wyceny znajduje się POWYŻEJ ceny wykonania, np. 36 PLN W dniu zapadalności certyfikat jest wykupywany po 10%% wartości nominalnej plus inwestor otrzymuje stałą kwotę odsetek w wysokości 90 PLN za każdy certyfikat Wykup = 1 090 PLN

- Scenariusz 2: Cena zamknięcia akcji w dniu ostatecznej wyceny znajduje się PONIŻEJ ceny wykonania, np. 27 PLN. W dniu zapadalności inwestor otrzymuje stałą kwotę odsetek w wysokości 90 PLN za każdy certyfikaty. Ponadto inwestor otrzymuje 33 akcje spółki XY, które są dostarczone na jego rachunek iunwestycyjny plus 0,3333 PLN w gotówce, co odpowiada płatności w wysokości 8,9991 PLN.

Płatność gotówkowa = 0,3333 akcji x 27 PLN = 8,999 PLN za każdy certyfikat.