“Standardowe” certyfikaty ekspresowe

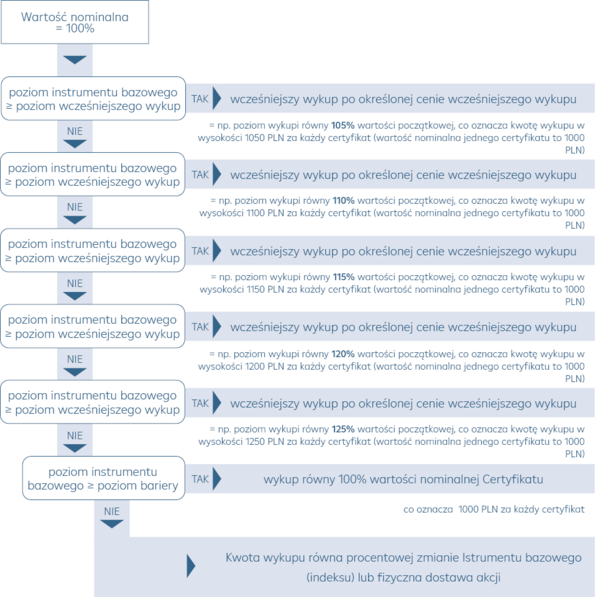

W dniu pierwszej wyceny, ustalana jest cena zamknięcia instrumentu bazowego, która stanowi wartość początkową oraz od tej ceny ustalany jest następnie poziom bariery. Dodatkowo ustalany jest poziom zakończenia, który w większości przypadków jest równy wartości początkowej. Poziom ten uruchamia potencjalne wcześniejsze zakończenie Certyfikatu ekspresowego.

W trakcie obowiązywania certyfikatu określonych jest kilka dat wyceny, w których cena zamknięcia instrumentu bazowego jest porównywana z poziomem zakończenia.

Jeżeli cena zamknięcia instrumentu bazowego jest na poziomie lub powyżej poziomu zakończenia, certyfikat zostanie wykupiony przed terminem zapadalności po ściśle określonej kwocie zakończenia.

Jeżeli cena instrumentu bazowego spadnie poniżej poziomu zakończenia, termin wykupu zostaje przedłużony np. o rok. Potencjalna cena zakończenia, a tym samym możliwości zysku rosną odpowiednio (np. 1 rok 8%, 2 rok 16%, 3 rok 24%, ...). Im dłuższy okres, tym wyższa kwota zakończenia. W przypadku, gdy certyfikat nie został wykupiony przed terminem zapadalności, a instrument bazowy w dacie wyceny końcowej notowany jest poniżej poziomu zakończenia, zastosowanie ma dodatkowy mechanizm ochronny. W dniu ostatecznej wyceny cena zamknięcia instrumentu bazowego jest porównywana z poziomem bariery:

- Jeżeli instrument bazowy notowany jest powyżej bariery (obserwacja wyłącznie na koniec okresu), w terminie wykupu wypłacane jest 100% wartości nominalnej.

- Jeżeli instrument bazowy notowany jest na poziomie lub poniżej bariery, wypłata następuje w stosunku 1:1 zgodnie z bieżącym notowaniem instrumentu bazowego. Jeżeli instrumentem bazowym są akcje, wykup następuje zazwyczaj poprzez dostarczenie akcji ("fizyczna dostawa"). W obu inwestor ponosi ryzyko rynkowe.

PRZYKŁAD 1: Certyfikat ekspresowy, którego instrumentem bazowym jest indeks.

Inwestor nabywa Certyfikat ekspresowy za 1.000 PLN.

Kluczowe parametry certyfikatu:

| Instrument bazowy | Indeks XY |

| Okres inwestycji | 5 lat |

| Cena emisyjna | 1000 PLN |

| Wartość początkowa = cena zamknięcia indeksu | 3000 punktów |

| Bariera | 60% (oznacza 1800 punktów) |

| Daty wyceny | co roku |

WARTOŚĆ WCZEŚNIEJSZEGO WYKUPU

| Data wyceny | Poziom wcześniejszego wykupu | Cena wykupu |

| 1 rok | 100% | 107% |

| 2 rok | 100% | 114% |

| 3 rok | 100% | 121% |

| 4 rok | 100% | 128% |

| 5 rok | 100% | 135% |

Minimalny okres trwania to jeden rok, maksymalny to pięć lat. Inwestorzy mogą osiągnąć zysk od 7% do 35%. Poziom zakończenia wynosi zawsze 100% . Aby doszło do wcześniejszego wykupu (z odpowiednią kwotą wykupu), cena instrumentu bazowego w określonych dniach wyceny musi co najmniej pozostać niezmieniona w stosunku do wartości początkowej.

Założenie 1A: Certyfikat zostaje automatycznie zakończony po dwóch latach.

Po roku, w pierwszym terminie wyceny indeks notuje na poziomie 2.880 punktów. Znajduje się zatem poniżej poziomu zakończenia, a zatem okres inwestycji przedłuża się o kolejny rok. W drugim terminie wyceny, notowania indeksu znajdują się na poziomie 3.045 punktów. Indeks znajduje się więc powyżej poziomu zakończenia i certyfikat zostaje wykupiony przed datą zapadalności.

Założenie 1B: Wykup certyfikatu następuje po pięciu latach.

W pierwszym, drugim, trzecim i czwartym rocznym terminie wyceny, indeks znajduje się poniżej poziomu zakończenia. Termin wykupu certyfikatu przypada zatem na piąty i ostatnim dzień wyceny. Wówczas cena zamknięcia indeksu jest porównywana z poziomem zakończenia. Zastosowanie będzie miał jeden z poniższych scenariuszy:

Scenariusz 1: Notowania indeksu są na poziomie/powyżej poziomu zakończenia 3.000 punktów

Wykup równy jest kwocie zakończenia 135%, czyli inwestor otrzymuje 1.350 PLN. W odniesieniu do ceny emisyjnej generuje 35% zysku w ciągu pięciu lat.

Scenariusz 2: Indeks notuje poniżej poziomu zakończenia 3.000 punktów. Cena zamknięcia indeksu jest porównywana z barierą.

Notowania indeksu znajdują się powyżej bariery

Wykup równy jest wartości nominalnej certyfikatu 1.000 PLN> Inwestor nie zarabia, ale też nie traci.

Notowania indeksu znajdują się na poziomie/poniżej bariery

W dniu zapadalności certyfikatu, wypłata następuje w stosunku 1:1 zgodnie z bieżącym notowaniem instrumentu bazowego

| Cena Zamknięcia Indeksu | Stopa Zwrotu | Wartość Wykupu |

| 1800 punktów | -40% | 600 PLN |

| 1500 punktów | -50% | 500 PLN |

| 900 punktów | -70% | 300 PLN |

FIZYCZNA DOSTAWA AKCJI

| Instrument bazowy | Indeks XY |

| Okres inwestycji | 5 lat |

| Wartość nominalna certyfikatu | 1000 PLN |

| Wartość początkowa indeksu=cena zamknięcia akcji | 20 PLN |

| Poziom wcześniejszego wykupu | 100% ceny początkowej akcji=20 PLN |

| Bariera | 60% ceny początkowej akcji= 12 PLN |

| Daty wyceny | co roku |

wartość nominalna certyfikatu / cena początkowa akcji = liczba akcji

1000 PLN/ 20 PLN= 50 akcji

Jeżeli w terminie zapadalności dojdzie do fizycznej dostawy akcji, inwestor otrzyma 50 akcji spółki XY. Oczywiście, zakładamy wówczas, że w pierwszym, drugim, trzecim i czwartym dniu wyceny, cena akcji znajdowała się poniżej poziomu zakończenia 20 PLN, a w piątym- ostatnim dniu wyceny cena zamknięcia akcji...

...wynosiła 14 PLN

Wówczas wykup certyfikatu ekspresoweg jest równy wartości nominalnej 1 000 PLN

... jest na poziomie 10 PLN, a więc poniżej bariery

inwestor otrzymuje 50 akcji spółki XY przypadającą na 1 certyfikat.